生活保護を抜け、資産額1000万円への道

最近、株の世界が調子良いですね

私も生活保護を抜けて9年余り

少しづつお金を積み続け

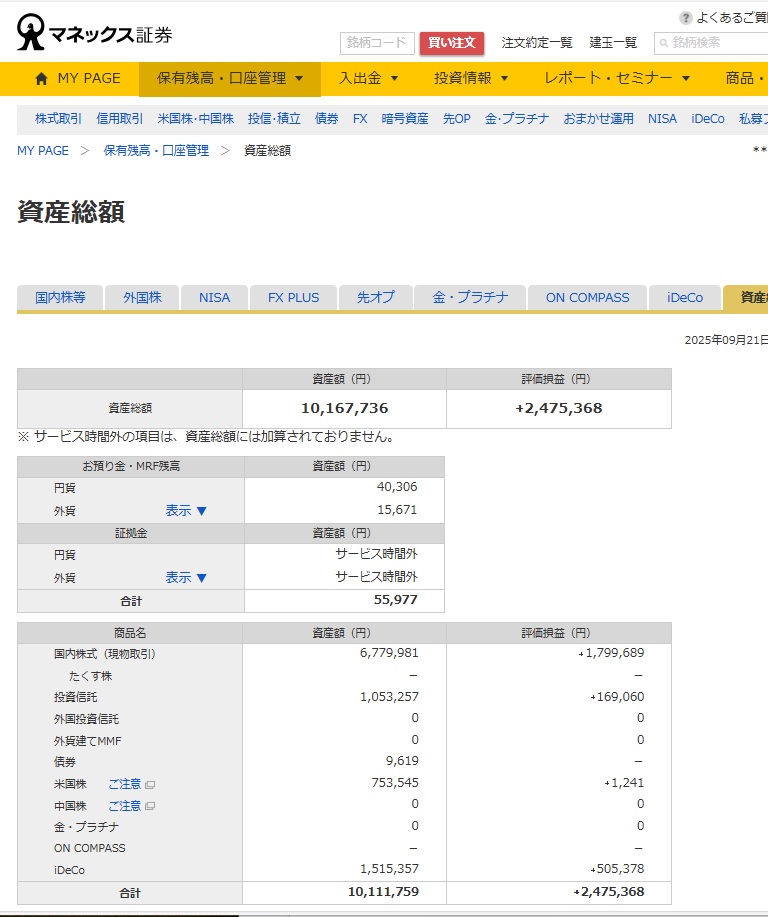

証券会社に保有している金融資産が1000万円を超えました。

iDeCoも込みでの金額になるので、全額今すぐ自由に使えるものでもないですが

貯まったことは貯まっています

私が3年半お世話になった生活保護を抜けた際のスタートは勿論0円、ではなく

奨学金残高のマイナス450万円超でした

そこから奨学金の返済はまだ残っていますが

当時から400万円近くは返済出来ていて

ひっくるめると9年間で1000万円作ったと言ってもいいと思うので

一つの区切りとして、金融資産1000万円を作るお話をしようと思います。

目次

1000万円どうやって用意するか

金融資産をどうやって運用するか

時間が経過すればするほど資産作りは楽になる

生活保護水準の暮らしを続けるモチベーションをどう保ち続けるか

1000万円どうやって用意するか

まずはそもそも論です。

私の場合は、株価上昇にうまく乗れたのもあり

用意した元手は1000万円も無いです。

ただ、奨学金の返済分を含めると1000万円程は手取り給料から用意したことになります。

株で結果的に利益が出たと言っても

株で運用するための元手もある程度必要で

その初めのお金はどうやって用意すればよいのか

結局のところ

生活保護水準の月12万円程度で暮らしてみればいい

そして差額は全部資産形成に回せばいい

というのが私の意見です

手取りが月20万円であれば差額の8万円、年間96万円

手取りが月15万円でも差額は3万円、年間36万円

積んでいけることになります

と言う感じで、この9年間

手取り月20万円の内

支出を生活保護水準の月12万円程度に収め

差額を奨学金の返済と投資に回す

と言う生活を続けていました。

ただ1度だけ

仕事で残業時間が月80時間に迫る月があり

その月だけは生活費を抑えるために自炊だとか言ってる時間的余裕も無いので

生活費を生活保護水準の月12万円に収めることは諦めました

主義主張を曲げるような形になってとても悔しかったですが

でもまあそんな月は残業代が月10万円を超えるので割り切ればいいです

金融資産をどうやって運用するか

苦労して集めたお金をどうやって運用していくか

株式市場に回す以外の発想はありませんでした

期待値的には投資信託など、株式で全額運用するのが良いのでしょうけど

不測の出費に備えて

50万円程はいつでも引き出せるようにして

残額を投資信託や個別株に突っ込んでいます

一度ちょっと事情があって、急にお金が必要になり

泣く泣く個別株を売り払ってお金を作ったことがあったのですが

何を売却すべきかを考えるのは相当にストレスがたまりました

時折、ネットの世界で

お金が必要になった、どっちの株を売るのが正解?

みたいな記事やクイズを見かけたりしますが

あれは株に突っ込むべきではないお金まで株に突っ込み

株を売るという選択肢を選ばされた時点で

何を売ったとしても本質的には負けで不正解だなと思っています。

株はよっぽどのことが無ければ

買ってそのまま放置です。

時間が経過すればするほど資産作りは楽になる

投資信託や個別株を買っていくという作業は

時間が経過すればするほど楽になります

株は値動きが激しく

保有額が10万増えた翌日に20万円減るなんて普通にあるんですが

それはそれとして株は1年保有すれば

配当金やら株主優待など

時間経過で得られるものもありまして

昨年は15万円近くの配当金を頂きました

なので、1年で100万円を積み立てたとすれば

1年目は100万円を積み立てることになりますが

今ではこの15万円も加算した115万円を積み立てられるということになります。

逆に、積立額を85万円に抑えたとしても

15万円を加算して変わらず100万円を入金できるとも言えます

投資信託も、この配当金を考慮した評価額になっていまして

評価額は複利計算で増えます。

他にも、資産額が増えるほど達成感も生まれ

節約などにも慣れてくるというところもあり

資産形成で一番つらいのは気持ち的にも金銭的にもはじめの1年目であり

あとは時間が経過すればするほど楽になります。

生活保護水準の暮らしを続けるモチベーションをどう保ち続けるか

生活費を生活保護水準に抑え続けるというのは

人にもよりますが、それなりの辛さはあるんじゃないかと思います

特に、お金が無くて仕方ない状態であればまだしも

金融資産を貯めれば貯めるほど、お金が無いわけでもない状態になります。

少しくらいお金を使っても問題ないんじゃないか

数百万円あるもんなと思うこともあります。

そんな中、お金を積み立て続ける生活をどうやって続けていくか

まず、モチベーションなんて気持ちの問題に依存しても仕方ないので

システムとして出来るか出来ないかの話にします。

私は基本、給料日に証券会社への積み立てや

保険の支払いを行い

5~7万円を支払う設定にして

モチベの有無関係なしに

給料日に残るお金は生活保護費相当になるような形にしました

はじめからお金が無ければ

節約するしか選択肢が無いので

モチベが保てないとか些細な問題になります

あとは、Xとかで

株をやるのが大好きな界隈の方々のことを覗くと、運用額が億とか数千万円とか言ってまして

私の今の1000万円程度では全く調子に乗ろうと思えません。

上には上がいる、ので

上をしばらく見続けることがモチベ維持のポイントなんじゃないかと思います。

とはいえ、さすがに3000万円

と言うか配当金が生活保護費相当になるほどの資産まで貯まったら

私もこの生活をやめると思います。

そうなったら最低でも生活保護程度の生活水準が保障されますし

老後は少ないとはいえ年金もあるわけですし

3000万円が現時点でのが最終的なゴールになります。

今後

と言う感じで、1000万円と言うものは

3年半と言う期間生活保護のお世話になった私のような人間でも9年かけて到達することができました。

大台に乗ったことで、次のことを具体的に考えられるようになりました

次の目標は証券会社の総資産ではなく、iDeCo抜きでの総資産額1500万円です

そんなことを言うと、株価が暴落して100や200万円位簡単に吹っ飛ぶのが株式投資なんですけどね。

株価にあまり一喜一憂せずに、引き続き地道に個別株や投資信託を買っていこうと思います。