生活保護受給者が住める持ち家の条件【持ち家は売却しなければならない?】

人生どんなタイミングで生活保護のお世話になるかわかりません。

そして、生活保護を申請しようとした時、持ち家の扱いというものはよくわからないものだと思います。

持ち家には住めない、売却処分しなければならないという情報をネット上などで見たことがあるかもしれません。

実際は持ち家があっても持ち家に住みながら生活保護を受給できる場合もありますし、持ち家を処分するように指示される場合もあります。生活保護受給者が持てる持ち家とはどんなものか、どんな持ち家なら生活保護を申請・受給しても住み続けられるのかをお話しします。

持ち家に住み続けられるかどうかの基準は、『持ち家の売却時の資産価値とローン(借入)残高』の2つになります

目次

〇持ち家に暮らしている生活保護受給者はどれだけいるのか

〇持ち家の資産価値

〇持ち家に対するローン残高

〇まとめに代えて

持ち家に暮らしている生活保護受給者はどれだけいるのか

生活保護受給者が住める持ち家の条件のお話をする前に、持ち家に暮らしている生活保護受給者がどれくらいいるのかも気になるかと思います。平成29年度の資料がありますので、ご紹介します。

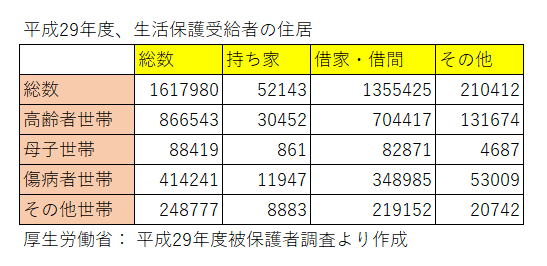

厚生労働省による生活保護受給者の実態調査『平成29年度被保護者調査』があります。住居の状況を調査したものが「被保護世帯数、住居区分・世帯類型・世帯人員・級地別」です。政府の統計を扱うこちらのページからダウンロードできます。

この資料から大雑把な項目を拾い、表にしました。

生活保護世帯が161万世帯、持ち家に住んでいる世帯が5万2千世帯です。平成29年度時点で、生活保護受給者の3%が持ち家に住んでいることが分かります。

因みに持ち家率は都心部では低く、地方に行くほど高くなります。1級地-1に区分される東京23区などの都心地域では、生活保護受給者の持ち家率は2%もありません。3級地-2に区分されるいわゆる田舎と言われる地域では、生活保護受給者の持ち家率が10%に迫ります。

その理由としては、東京などの都心部では持ち家があれば、例え建物が老朽化していても土地だけで結構な売却額になり、当面の生活費に充てられる場合が多いためです。

これで生活保護受給の条件として『持ち家に住んでいても生活保護を受給できる場合もある』ことは事実だとお伝え出来たと思います。『持ち家があると生活保護は受給できない』という情報・意見も見かけることがありますが、全くの嘘になります。『持ち家があるから生活保護を受給できない』と決めつけずに、自分の住んでいる持ち家に住みながら生活保護を受給できるかどうかも検討してみましょう。

持ち家の資産価値

持ち家を売却した場合、価値がいくらになるかどうかが1つ目の基準です。価値が高い持ち家であれば、まずは売却して生活費に充てられます。そのお金が尽きたら改めて生活保護の受給という流れになります。価値が低い持ち家であれば、生活保護を受給しながらもそのまま住み続けて貰います。家賃分の生活保護費については支給しないことになるので、トータルの生活保護費も少なくなり合理的だからです。ではその価値が高い、低いの基準はどこで線引きされるのでしょうか?

少し古い資料ですが、生活保護制度の在り方に関する専門委員会から、判断基準を紹介します。

【保有の要否を検討する場合の判断】

生活保護制度の在り方に関する専門委員会

・処分価値、処分の可能性、地域の低所得者の持ち家状況などのほか、住民意識や世帯の事情等を勘案し、各実施機関における処遇検討会等において総合的に判断。

・処遇検討会等での検討に付する目安額としては、当該実施機関における最上位級地の標準3人世帯の生活扶助基準額に同住宅扶助特別基準額を加えた額の概ね10年分(約2千万円程度)を目処。

捻った言い回しをしていますが、住宅を売却して3人家族10年分の生活保護費を得られるかどうかが1つの基準です。この基準は自治体によってケースバイケースです。あくまで基準であり、基準を上回っても世帯の事情などにより持ち家を認められる場合もあります。逆に基準を下回っているからと言って、必ず認められるものでもありません。

上記の2000万円という持ち家を認める基準に従う地方自治体もありますし、売却額が2500万円以下の場合に、持ち家を認める地方自治体もあります。売却して500万円以下にしかならない場合に、持ち家を認める地方自治体もあります。

そして同じ地方自治体であっても、世帯の事情により基準は変わってきます。例えば低所得になった理由の改善が難しく、生活保護が何十年と長期に渡ると思われる世帯なら、持ち家に住み続けて貰った方がトータルの生活保護費が安く上がるかもしれません。世帯の事情を鑑みて、生活保護費の支払いが少なくて済むのはどちらの場合か検討されます。

また売却額とは別の観点ですが、部屋の広さが問題になる場合もあります。例えば2人暮らしで5LDKの持ち家であれば、さすがに部屋は余りますよね? その場合は余った部屋を賃貸物件として出すなど、活用することも求められます。その上でなお生活保護の基準より収入が少ないならば、生活保護を受給することもできます。勿論、5LDKの家を売却し、売却したお金で3DKの中古住宅を購入して引っ越せば良いですよね?差額で当面生活できますよね?ということになるかもしれません。

この部屋の広さという観点もケースバイケースです。代替え物件や賃貸に出した際の入居者が見込めない地域であれば、2人世帯で5LDKでも住み続けられる場合もあります。

勿論売却可能性も重要になります。交通の便が悪かったりして実際の買い手がつかないような持ち家に、○○○○万円で売れる!と言っても何を言っているんだとなりますね。田舎で持ち家率が高い理由の1つは、持ち家が売却できる見込みが少ないからとも言えます。

持ち家に対するローン残高

持ち家について、ローンがあるかが2つ目の基準です。原則として、生活保護費で資産形成をすることは出来ません。そのためローンが残っている持ち家は、基本的に処分することになります。ですがローンの残額も少なく、月々の支払額も少なく、住居として妥当(著しく高いものでない)であれば、ローンのある持ち家の保有を認められる場合があります。

東京都の生活保護運用事例集2017年にローン付き住宅の取り扱いという記載がありますので紹介します。

東京都の指針ではローン残高が300万円以下、5年以内に完済できること、月毎の支払額が世帯の生活扶助基準の15%以下程度になることが条件です。あくまで指針であり、基準に満たなくても認められる余地もあります。世帯の生活扶助基準の15%という数字は地域や世帯によって変わりますが、1万円強~多くても4万円程度になります。※この基準はあくまで東京都のもので、全国一律で適用されるものではありません。

要は、ローンの支払期間、残額、月々の返済額が少ないことが条件になっています。ローンの残金額はどうしようもありませんが、支払額については世帯の生活扶助基準の15%以下になるように金融機関と交渉するという選択肢もあります。※そもそも生活保護を検討するほど生活が困窮しているのであれば、ローン返済について猶予や繰り延べなど、早めに金融機関と交渉した方が良いかと思います。

まとめ

生活保護受給者が住める持ち家の条件は、『持ち家の価値が低くローン残高が無い、または少ない』となります。『ケースバイケース』という言い方や、『認められることもある』という言い回しが多くなってしまいましたが、生活保護の受給に当たり持ち家を処分しなくても良い場合もあります。生活保護の申請をする際には頭に入れておきましょう。