生活保護から脱出するためにいくら稼げばよいか

今回は、元生活保護受給者の私の経験から

生活保護を脱出するための知識として

給料の手取りと額面の違いの話をします。

私が生活保護から脱出した際に勤務していた

警備員時代(アルバイト)の給与明細を用います。

合わせて、生活保護受給者が生活保護から脱却する際

どれくらいの給料を貰えばよいかをお話します。

目次

・給与明細を見る

・健康保険

・厚生年金

・雇用保険

・所得税

・住民税

・その他

・まとめー生活保護受給者と給与所得者

給与明細を見る

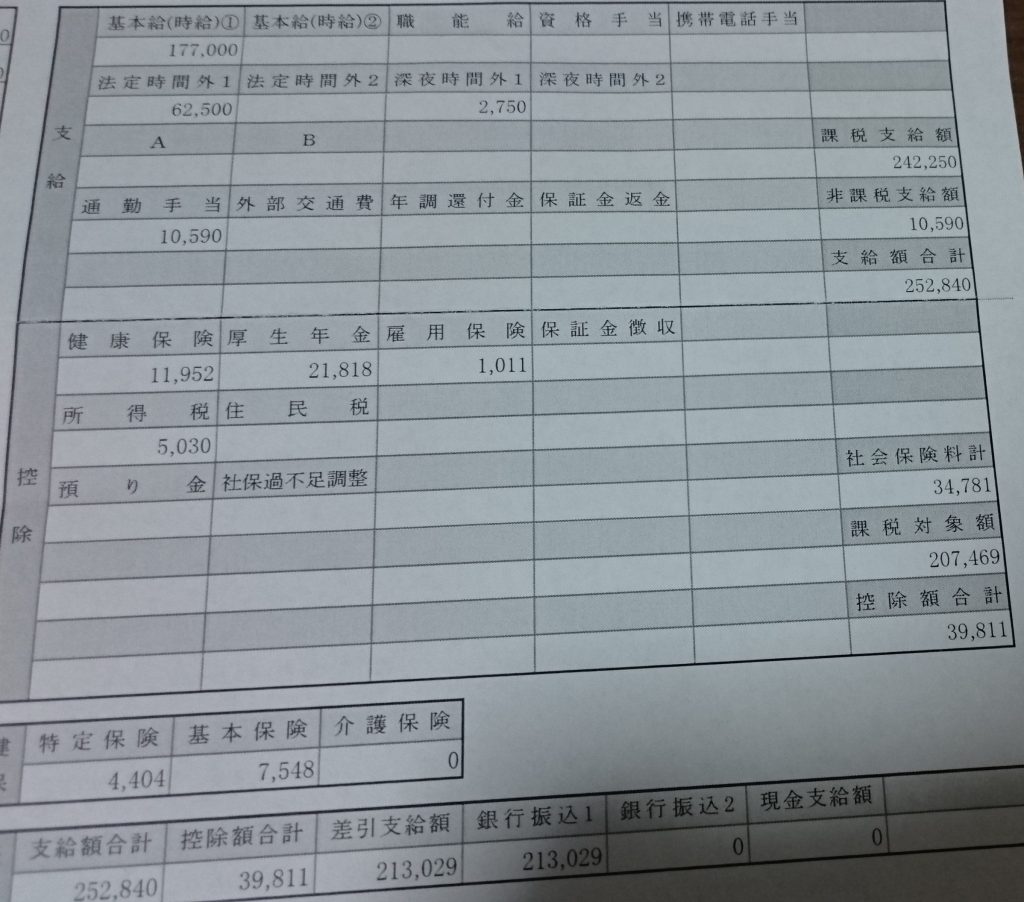

早速、警備員時代の給与明細です。

因みに、この月の残業が多いのは確かでしたが

受付に座り特に何をするわけでもない

「居るだけ」の仕事であったため

長時間労働にもかかわらず

大して疲れた記憶はありません。

※もし何かトラブルが起これば大変になりますが…

給料の支給総合計からは

・健康保険

・厚生年金

・雇用保険

・所得税

が、引かれています。

他にも

・ 住民税

・ 労働組合費

・ 社員会費

などが引かれます。

※住民税が引かれていない理由は後述します。

健康保険

2019年現在、東京都では額面給料の4.95%を支払います。

都道府県によって異なり、だいたい5%前後です。

額面給料が20万円であれば

1万円前後です。

これは協会けんぽの場合です

健康保険には、協会けんぽと健康保険組合の2種類があります。

協会けんぽ=どの会社でも加入できる

健康保険組合=会社が単独、または同じ地域、業種の会社が共同で立ち上げる

といった違いがあります。

○○健康保険組合の健康保険ですと

少し保険料が安めのところが多いようです。

ほかの会社の方の給与明細をいくつか拝見しましたが

4%前後が多かった印象です。

20万円の額面給与であれば

1%違うと2,000円違います。

他にも、各健康保険組合独自の制度があるなど

健康保険組合はだいたい協会けんぽより優遇されています。

厚生年金

2019年現在、額面給料の9.15%を支払います。

額面給料が20万円であれば

18,300円です。

言っちゃああれですが

えげつない金額ですね。

会社で額面30万円程の方の給与明細を拝見しましたが

厚生年金支払額が3万円程になっていました。

所得税と同様に

給料の伸びに比例してどんどん増えます。

年金に関しては、不安・不満

いろいろあるかと思います。

特に、将来還ってくるかわからないのに

何でこんなもの払わないといけないのかと…

これは、将来還ってくるお金と思うから

腹が立つわけですので

私はこれを年金ではなく

「高齢者支援税」という

税金だと認識して色々諦めています。

日本に住んでいる以上、仕方ないので支払いましょう。

雇用保険

2019年現在、額面給料の0.3%を支払います。

額面給料が20万円であれば

600円です。

他の項目と比べると

大したことないように思ってしまいますね。

失業時に、失業保険を受けられたり

教育訓練受講に支払った費用の一部を

教育訓練給付金として受けられたりします。

小さい保険金額で結構な安心が得られると思いますがどうでしょうか。

所得税

毎月の給料に対して、その年に納めると思われる所得税の12分の1を徴収する

という建前ですが

少し多めに徴収する傾向があります。

12月の年末調整

2~3月の確定申告で改めて計算し

過不足があれば清算します。

住民税

最も注意しておくべき控除です。

理由は、支払う基準と支払うタイミングが異なるからです。

例えば、2019年の所得に対してかかる住民税は

2020年の6月から2021年の5月にかけて支払います。

例えば、2019年の12月の給料からは

2018年の所得に対して発生した住民税を支払っています。

ですので

新卒で就職した方

前年までフルタイムで働いていなかった方

などは、住民税が引かれていない場合がありますが

翌年は住民税が引かれますので

「仮に住民税も引かれた場合」

の手取りを、本当の手取りだと思って

その範囲内で生活できるように注意しましょう。

私も前年度は所得が少なかったため

住民税は引かれていませんが

この時の所得を対象にして

翌年に引かれています。

その他

社員会費・労働組合費など

似たような性格の費用ですが

労働組合費は生活保護の収入申告での控除対象になり

社員会費は生活保護の収入申告での控除対象にならないそうです。

労働組合費は企業運営のために使用され

社員会費は、社員同士の交流や遊行費などに使用するから、ということです。

……

実際のところ、どちらも企業運営や

社員同士の交流に用いられていると思います。

私が新卒で入職した所はそうでした。

収入申告での控除対象になるかどうかは

ケースワーカーさんに聞いてみてください。

まとめー生活保護受給者と給与所得者

私の給与明細でこんな感じでした。

これに住民税が加わりますと、合わせて4万5千円以上は確実に引かれます。

因みに額面が30万円になると

厚生年金、健康保険、所得税も大きく上がり

合わせて6万円以上は確実に引かれます。

私が生活保護を受給していた時は、12万円と少しの金額を受給していました。

手取りが12万円を超えるというのは、16万円近くの額面収入を得るということです。

つまり単身世帯の場合、生活保護基準額+3、4万円を

給与として受け取ることが出来れば

生活保護を廃止するかどうかのステージに立つことができます。

おおざっぱにまとめますと

生活保護受給中で

将来的に脱出を考えていらっしゃる方は

生活保護基準額(生活扶助+住宅扶助)×1.25

が、生活保護脱出可能所得の目安になります。

最終的にこの水準に達せば良いですが

焦らず1歩ずつ手を付けていきましょう。